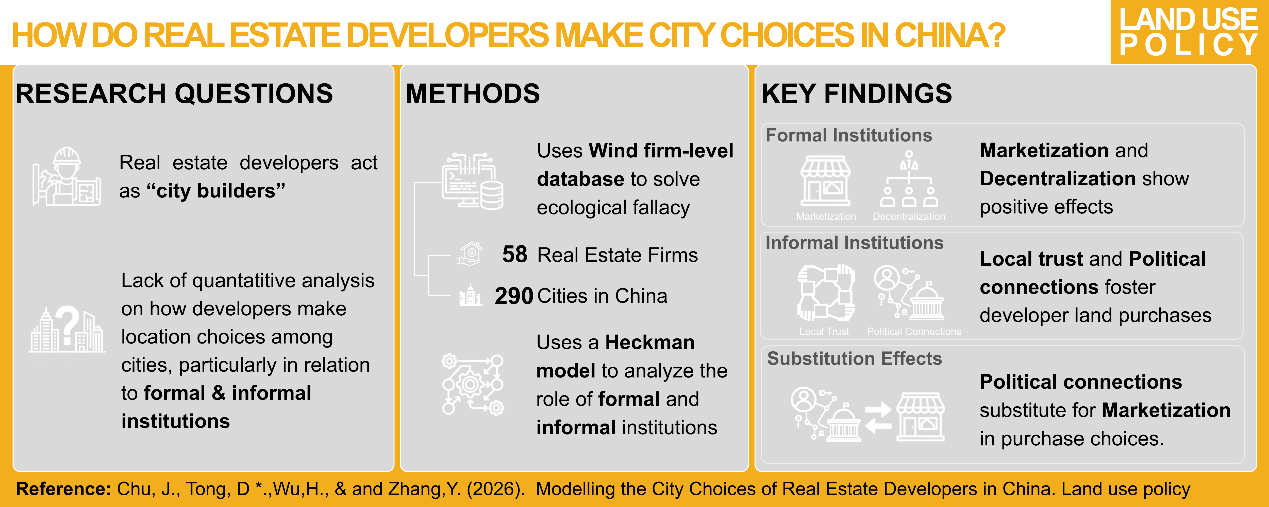

1.导读:

伴随“高杠杆、高周转、高负债”旧模式的加速退场(新华社,2025),中国房地产行业正经历深刻重塑。然而,究竟何为“房地产发展新模式”?当前学术界与政策界尚未形成明确共识。

近日,香港中文大学与北京大学联合研究团队在城市与土地研究领域国际权威期刊 Land Use Policy在线发表了题为“Modelling the City Choices of Real Estate Developers in China”的最新研究成果。该文旨在深度剖析中国房地产开发商城市战略布局与发展模式的底层逻辑。

���� 作者团队: 香港中文大学 储君 博士(第一作者, 课题组毕业博士)、北京大学 仝德 研究员 长聘副教授(通讯作者)、多伦多大学 吴寒双杰、 西华大学 张倚浩 博士

�� 读者福利: 本文提供 50天全文免费下载 专属链接(点击文末“阅读原文”或复制下方链接至浏览器打开):

�� https://authors.elsevier.com/c/1muT4yDvMbDZ9

2.全文速览

房地产开发商作为“造城者”,是推动城市与区域发展的核心引擎。尽管既有文献已充分认可其关键作用,但研究视野多局限于“城市内部”的微观空间布局,鲜少探讨宏观层面上“开发商如何在不同城市间进行跨城战略选择”。此外,现有研究也未能充分解析正式制度与非正式制度的交互效应。

针对上述问题,本研究用扎实的数据说话。团队构建了覆盖58家上市房企、290个地级及以上城市、跨越2017-2022年的“开发商—城市—年份”三维面板数据库。通过引入 Heckman 选择模型,深度剖析了“正式制度”与“非正式制度”如何共同决定开发商的城市选择策略。

研究得出三大核心发现:

�� 发现一:正式制度的“硬支撑”。 城市的市场化程度越高、财政分权力度越大,开发商越倾向于在该地“重仓”(进行更大规模的住宅土地购置)。

�� 发现二:非正式制度的“软加持”。 地方信任度越高、政企关系越紧密,同样能显著降低交易成本,推动开发商扩大土地投资版图。

⚖️ 发现三:制度间的“替代效应”。 政治关联、地方信任与市场化之间存在显著的替代关系。简言之,当一个城市的市场化机制愈发完善时,开发商对“拉关系”和“讲人情”的依赖度便会随之大幅降低。

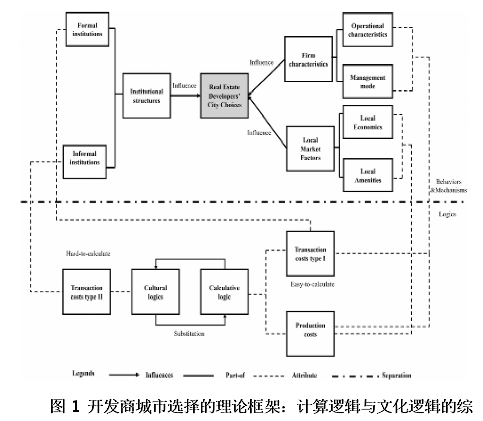

3.理论框架

为回答“开发商为何在不同城市做出不同拿地选择”这一问题,本文借鉴新制度主义的核心概念,将开发商的决策逻辑概括为两条并行的线索(图1):计算逻辑(calculative logic)与文化逻辑(cultural logic)。前者强调开发商会基于可量化信息进行理性评估,例如当地市场条件、企业自身特征以及正式制度环境;后者则强调开发商并不只依赖显性规则,很多选择还嵌入地方社会结构之中,需要借助关系网络与信任机制来降低不确定性。

在此基础上,文章进一步以“成本最小化”作为统一框架,将正式制度与非正式制度同时纳入对开发商区位选择的解释之中。开发商在跨城市拿地时面对两类成本——生产成本与交易成本。生产成本(例如土地价格)公开透明、易于计算,因此更容易体现计算逻辑。同时,交易成本中,有一部分也相对可度量(例如行政审批耗时),这些往往与市场化、分权化等正式制度环境相关,同样可以进入理性计算;但另一部分交易成本则难以量化,尤其是“建立并维系关系”“协调多方行动”“获取关键但非公开的信息”等,这些更依赖地方信任与政治关联等非正式制度,也更体现文化逻辑。

4.实证分析

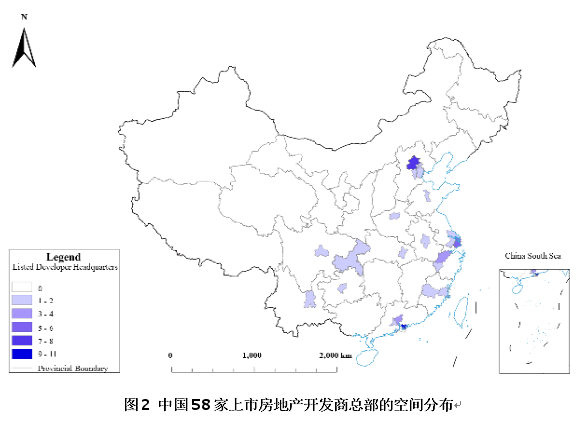

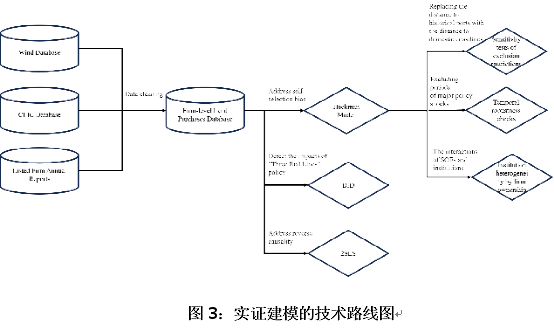

本文以开发商的土地购买规模作为被解释变量,解释变量主要包括地方市场因素、企业特征和制度变量三个维度。研究选取中国290个地级及以上城市作为考察范围,构建了一个覆盖2017—2022年的“城市—企业—年份—土地购置规模”数据库。数据主要来源于 Wind 中国土地数据库,记录了58家A股和H股上市房地产开发企业在不同城市的住宅用地购置情况(图2)。其中,制度变量是本文关注的重点,正式制度包括市场化和财政分权,非正式制度包括地方信任和政治关联。为尽量减轻反向因果问题,本文对各解释变量整体采用了一年滞后处理。此外,文章还纳入了总部与目标城市之间的地理距离、年份固定效应和区域固定效应等控制变量,以尽可能控制其他潜在影响因素。

在模型设定上,开发商的土地购置行为存在由自选择机制引发的“偶然断尾”问题:如果某一城市的预期成本高于收益,开发商便不会进入该市场,导致大量样本未被观测。为避免此类自选择偏误(self-selection bias),文章选用 Heckman 模型。在模型中,选用“距《南京条约》设立的最近历史通商口岸的地理距离”作为排他性约束变量。正如 Lennox 等人 (2012) 所规范阐述的,一个有效的工具变量必须能够有力地预测选择过程(第一阶段),同时对结果变量保持外生(第二阶段)。我们认为,该变量通过路径依赖机制满足了上述标准(具体论述见原文)。

图 3 展示了本文的实证研究框架。本文通过以下途径进行了稳健性检验:i) 排他性约束的敏感性检验;ii) 时间层面的稳健性检验;iii) 基于企业所有权性质的制度异质性分析。此外,我们还采用了双重差分法(DID)和两阶段最小二乘法(2SLS)。需要注意的是,为了缓解潜在的内生性问题,我们采用了基于两阶段最小二乘法(2SLS)的工具变量(IV)方法。具体而言,我们将开发商总部与购地所在城市(现任)市长或市委书记出生地之间的地理距离作为工具变量。该估计结果与 Heckman 模型得出的结论保持一致。

5.政策讨论

稳预期,不能只靠“打强心针”: 相比短期的政策刺激,开发商更需要高效、透明、高确定性的营商环境。制度越完善,开发商跨城拿地的底气才越足。

警惕“人情与关系”的双刃剑: “政商关系”确实能降低交易成本,但过度依赖圈子必然带来资源错配和寻租。规范审批流程、压缩“暗箱操作”空间,才是城市治理的正道。

市场越成熟,关系越贬值: 随着市场机制的完善,正式制度正在逐渐“替代”非正式关系。未来,想要吸引更多社会资本(尤其是参与保障性住房建设),拼的不再是“酒桌文化”,而是法治化、透明化的市场硬实力。

图文:储君

审核:仝德